咨詢熱線:0335-8567255

郵 箱:fengyue@qhdfykj.com

傳 真:0335-3013010

Q Q:598294344

地 址:秦皇島市經(jīng)濟(jì)技術(shù)開發(fā)區(qū)黑龍江西道27號(hào)

2024年全球電解鋁生產(chǎn)情況

2.1.中國以外地區(qū)電解鋁生產(chǎn)情況

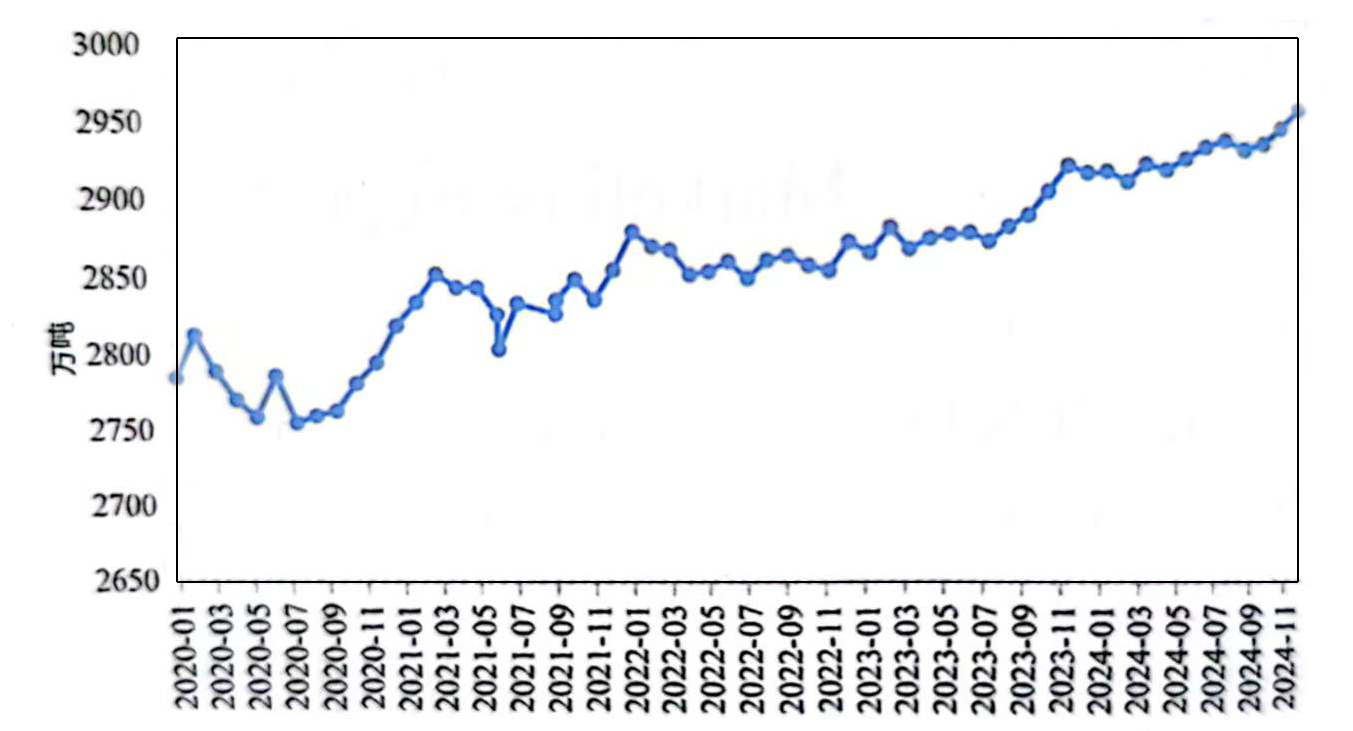

根據(jù)國際鋁業(yè)協(xié)會(huì)(IAI)的統(tǒng)計(jì),2024年1-11月份全球電解鋁累計(jì)產(chǎn)量(不含中國)為2431萬噸,同比小幅增長0.7%,整體供應(yīng)能力較去年年底沒有特別明顯的變化;2024年11月份日均產(chǎn)量為8.1萬噸,較年初增長1.5%。

數(shù)據(jù)來源:IAI

圖2-1 國外電解鋁日均產(chǎn)量

2024年以來,海外鋁廠不斷傳來復(fù)產(chǎn)、減產(chǎn)或關(guān)停的消息。復(fù)產(chǎn)方面涉及產(chǎn)能約32.4萬噸/年。美鋁2024年1月1日宣布投資1.81億美元重啟位于西班牙的圣西普里安(San Ciprián)電解鋁廠,該廠從2024年1月開始分階段重啟,整個(gè)重啟過程預(yù)計(jì)將于2025年10月完成,2025年10月-2026年,該廠最低產(chǎn)量應(yīng)達(dá)到原產(chǎn)能的75%,但該廠長期存在能源成本過高的問題,預(yù)計(jì)該廠重啟是個(gè)緩慢過程;隨著能源價(jià)格的回落,歐洲地區(qū)有部分電解鋁廠準(zhǔn)備復(fù)產(chǎn),但涉及規(guī)模不大。包括Trimet計(jì)劃在2025年中期之前將德國和法國電解鋁廠復(fù)產(chǎn)至滿負(fù)荷運(yùn)行,涉及年產(chǎn)能27萬噸/年左右;2024年1月,美鋁Warrick冶煉廠重啟了自2022年7月停產(chǎn)的一條電解槽生產(chǎn)線,涉及產(chǎn)能5.4萬噸/年。總體來看,海外電解鋁雖有復(fù)產(chǎn)計(jì)劃,但整體復(fù)產(chǎn)進(jìn)度緩慢。減產(chǎn)方面涉及產(chǎn)能約48.8萬噸/年,2024年1月底,位于美國密蘇里州東南部馬斯頓鎮(zhèn)的 Magnitude 7 Metals 電解鋁廠(年產(chǎn)能26.3萬噸)宣布將削減產(chǎn)能,主要原因?yàn)榛剂习嘿F和天氣嚴(yán)寒。盡管 Magnitude 7 Metals 表明在努力從潛在投資者中獲取新投資以在未來重啟冶煉廠,但目前來看,希望非常渺茫。該鋁廠徹底關(guān)停后,未來北美地區(qū)產(chǎn)量將會(huì)進(jìn)一步下降;8月力拓旗下新西蘭 Tiwai Point 電解鋁廠受電力供應(yīng)約束,再次削減了20MW的電力消耗。目前,Tiwai Point工廠的年產(chǎn)能約為34.5萬噸,此次電力削減預(yù)計(jì)將導(dǎo)致鋁產(chǎn)量減少約12.5萬噸。9月份馬來西亞Samalaju工業(yè)園區(qū)的齊力鋁業(yè)(Press Metal AluminiumHoldings Bhd)公司旗下的第三期電解鋁項(xiàng)目遭遇火災(zāi),該火災(zāi)導(dǎo)致企業(yè)3期電解鋁項(xiàng)目約100臺(tái)電解槽暫時(shí)關(guān)停,約影響年產(chǎn)能10萬噸左右。新投方面,印尼華青鋁業(yè)部分投產(chǎn)25萬噸/年電解鋁項(xiàng)目。

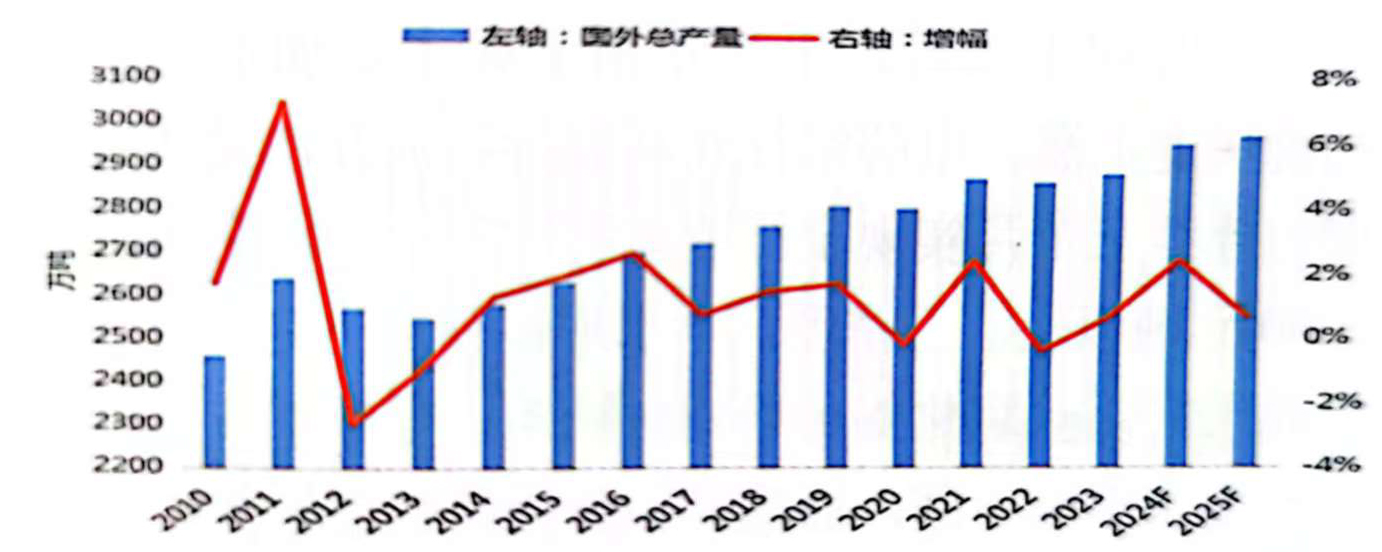

安泰科統(tǒng)計(jì),截至2024年底,全球電解鋁總生產(chǎn)能力7886萬噸/年,其中國外產(chǎn)能合計(jì)3424萬噸/年,與上年持平;2024年全球電解鋁產(chǎn)量約為7296萬噸,較上年增加3.5%;其中,國外電解鋁產(chǎn)量為2950萬噸,同比上漲2.4%,占全球總產(chǎn)量的40.4%。

圖2-2 2010-2025F國外電解鋁產(chǎn)量

2.2.中國電解鋁生產(chǎn)情況

2024年中國電解鋁生產(chǎn)能力不斷提升,沒有出現(xiàn)頻繁的、大規(guī)模的生產(chǎn)波動(dòng)。一方面,云南電力供應(yīng)充足,省內(nèi)電解鋁提前復(fù)產(chǎn)且年內(nèi)未再減產(chǎn),是今年電解鋁產(chǎn)量增長的主要推動(dòng)因素;同時(shí),高鋁價(jià)也刺激了一部分停產(chǎn)產(chǎn)能和新投項(xiàng)目的釋放。盡管11月份以來,由于虧損嚴(yán)重,部分地區(qū)開工率有所下降,但減產(chǎn)規(guī)模有限,對(duì)全年產(chǎn)量影響不大。總體來看,2024年新增和復(fù)產(chǎn)規(guī)模遠(yuǎn)遠(yuǎn)超過了減產(chǎn)產(chǎn)能,產(chǎn)量以超預(yù)期速度增長。

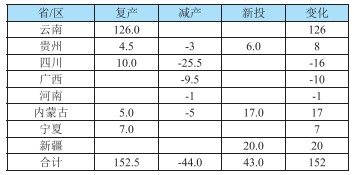

安泰科統(tǒng)計(jì),2024年電解鋁累計(jì)減產(chǎn)規(guī)模達(dá)44萬噸/年,主要由于11月份以來部分鋁廠因虧損而減產(chǎn);全年復(fù)產(chǎn)產(chǎn)能153萬噸/年,大部分為云南等地區(qū)在2023年由于電力短缺而關(guān)停重啟的產(chǎn)能,還有一小部分來自于技改后投放;新投產(chǎn)能43萬噸/年。截至2024年12月底,中國電解鋁建成產(chǎn)能4462萬噸/年,較上年增加19萬噸/年;運(yùn)行產(chǎn)能4361萬噸/年,較年初增加152萬噸/年。

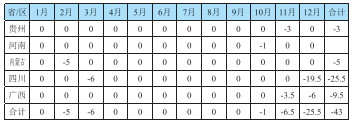

表2-1 2024年中國電解鋁產(chǎn)能變動(dòng)情況(萬噸/年)

數(shù)據(jù)來源:安泰科

從產(chǎn)能變化的時(shí)間上來看,減產(chǎn)發(fā)生在四季度,規(guī)模化復(fù)產(chǎn)主要集中在二季度,新投產(chǎn)主要集中在三、四季度。由于減產(chǎn)規(guī)模較小且發(fā)生的時(shí)間較晚,對(duì)當(dāng)季開工率影響有限,全行業(yè)生產(chǎn)能力整體呈現(xiàn)出逐季增長的態(tài)勢(shì)。至11月份,開工率達(dá)到98.0%的年內(nèi)最高且也是歷史最高水平;12月份,減產(chǎn)影響有所體現(xiàn),開工率下滑至97.7%,但依然處于歷史較高水平。

2024年新投產(chǎn)能43萬噸/年,新項(xiàng)目主要集中在內(nèi)蒙古、新疆和貴州,均為產(chǎn)能置換后新建投產(chǎn)項(xiàng)目,且涉及到部分在產(chǎn)產(chǎn)能的退出。新建項(xiàng)目包括內(nèi)蒙古華云新材料有限公司三期、新疆農(nóng)六師鋁業(yè)有限公司和貴州省六盤水雙元鋁業(yè)有限責(zé)任公司,新投產(chǎn)能增量分別為17萬噸/年、20萬噸/年和6萬噸/年。

2024年復(fù)產(chǎn)產(chǎn)能152.5萬噸/年,主要分布在云南、貴州和四川等省/區(qū),復(fù)產(chǎn)產(chǎn)能主要來自于2023年因電力短缺而關(guān)停重啟的產(chǎn)能,還有一小部分來自于技改后投放的項(xiàng)目。2024年,云南來水偏豐,水電發(fā)電量大幅增長,風(fēng)電、光伏等新能源項(xiàng)目投用進(jìn)度加快,火電機(jī)組應(yīng)開盡開,電力供給有效提升;同時(shí)鋁以外的部分其它產(chǎn)業(yè)用電量有所下滑,也在一定程度上緩解了前幾年省內(nèi)電力供應(yīng)持續(xù)緊張的壓力。云南自3月起全面放開負(fù)荷管理,省內(nèi)電解鋁企業(yè)迅速復(fù)產(chǎn),7月份運(yùn)行產(chǎn)能達(dá)到578萬噸/年的歷史最高水平,且下半年一直保持該生產(chǎn)能力,為電解鋁產(chǎn)量貢獻(xiàn)了較大增量。此外,雙碳目標(biāo)實(shí)施以來,電解鋁行業(yè)節(jié)能降碳訴求愈發(fā)強(qiáng)烈,尤其是在階梯電價(jià)、電解鋁行業(yè)節(jié)能降碳計(jì)劃等相關(guān)政策的壓力下,降碳更是企業(yè)迫在眉睫的發(fā)展戰(zhàn)略,因而圍繞槽型大型化、石墨化陰極、智能化管理等方面而展開的電解槽升級(jí)改造項(xiàng)目越來越多。貴州、四川等省/區(qū)部分技改項(xiàng)目陸續(xù)投產(chǎn),但由于投產(chǎn)時(shí)的生產(chǎn)成本較高,投放進(jìn)度相對(duì)緩慢。

表2-2 2024年中國電解鋁復(fù)產(chǎn)產(chǎn)能變動(dòng)情況(萬噸/年)

2024年減產(chǎn)產(chǎn)能44萬噸/年。四季度以來,氧化鋁價(jià)格直線上升,同時(shí)西南部分地區(qū)用電價(jià)格飆漲,電解鋁企業(yè)成本大幅增加,尤其河南、貴州、廣西、四川等高成本地區(qū)的鋁廠生產(chǎn)經(jīng)營壓力較大,相關(guān)企業(yè)陸續(xù)宣布檢修、減產(chǎn)或放緩?fù)稄?fù)產(chǎn)節(jié)奏等。其中,12月份減產(chǎn)較為集中,從當(dāng)前價(jià)格與成本持續(xù)倒掛的形勢(shì)來看,未來減產(chǎn)或檢修規(guī)模仍有擴(kuò)大之勢(shì)。

數(shù)據(jù)來源:安泰科

表2-3 2024年中國電解鋁減產(chǎn)產(chǎn)能情況(萬噸/年)

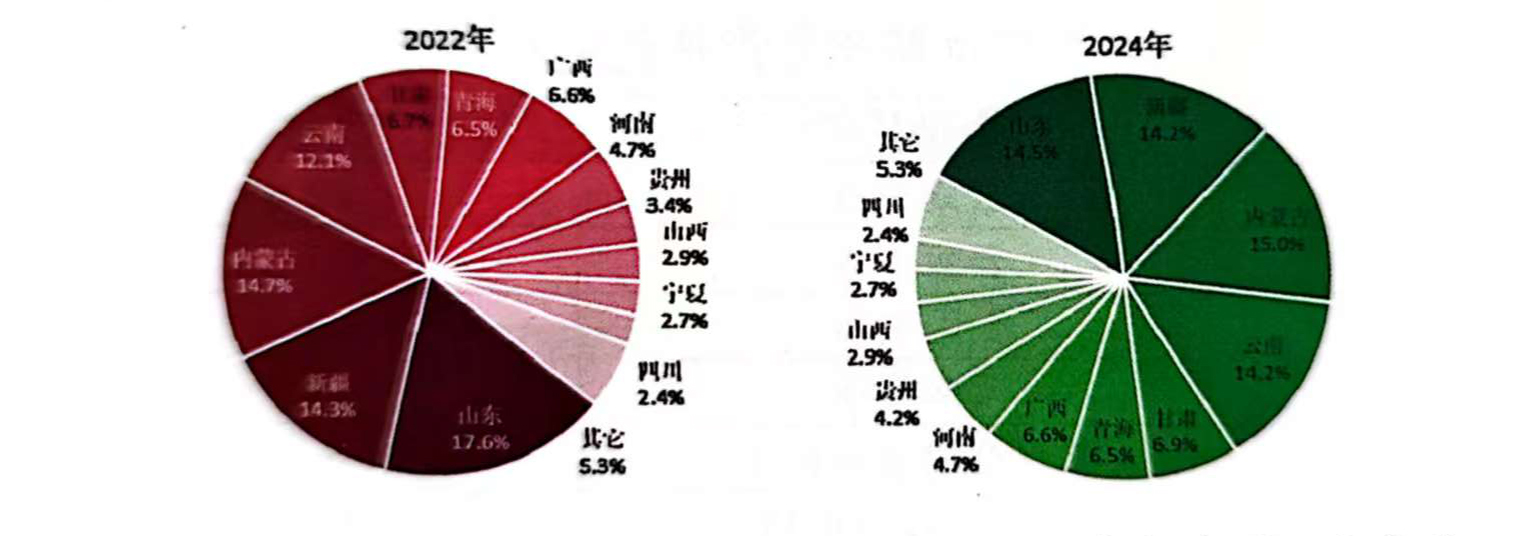

2024年內(nèi)蒙古首次超越山東,成為全國電解鋁產(chǎn)能最高的省份。自2013年開始,山東便超過河南并連續(xù)11年成為全國最大的電解鋁生產(chǎn)基地。但是2018年以來,隨著山東不合規(guī)項(xiàng)目關(guān)停退出以及產(chǎn)能指標(biāo)大量轉(zhuǎn)出,導(dǎo)致省內(nèi)產(chǎn)能規(guī)模不斷下降;在此期間,內(nèi)蒙古、云南承接了大部分的轉(zhuǎn)移指標(biāo),這兩個(gè)省份的規(guī)模持續(xù)擴(kuò)大。2024年,伊電控股集團(tuán)有限公司通過集團(tuán)內(nèi)部產(chǎn)能轉(zhuǎn)移的方式,將集團(tuán)所屬河南省洛陽市伊川縣伊川豫港龍泉鋁業(yè)有限公司20萬噸電解鋁產(chǎn)能指標(biāo)轉(zhuǎn)移至赤峰市內(nèi)蒙古東山鋁業(yè)有限公司;此外,魏橋云南宏合項(xiàng)目仍在建設(shè)中,或?qū)⒂诿髂晖懂a(chǎn),未來,隨著產(chǎn)能置換進(jìn)一步推進(jìn),內(nèi)蒙古、云南等省/區(qū)的產(chǎn)能在全國的占比仍有增長空間,而山東、河南的全國占比將進(jìn)一步下降。

2024年,全國排名前五的電解鋁省/區(qū)為內(nèi)蒙古、山東、新疆、云南和甘肅,產(chǎn)能占比分別為15.0%、14.5%、14.2%、14.2%和6.9%,較2022年分別提高0.3、-3.1、-0.1、2.1和0.4個(gè)百分點(diǎn)。從產(chǎn)量端來看,由于產(chǎn)能轉(zhuǎn)移過程中,建成未投產(chǎn)能在統(tǒng)計(jì)口徑上有偏差,所以個(gè)別省/區(qū)存在產(chǎn)量大于產(chǎn)能的情況。

圖2-3 2023年和2024年中國電解鋁產(chǎn)能分布

1.3中國電解鋁經(jīng)營情況

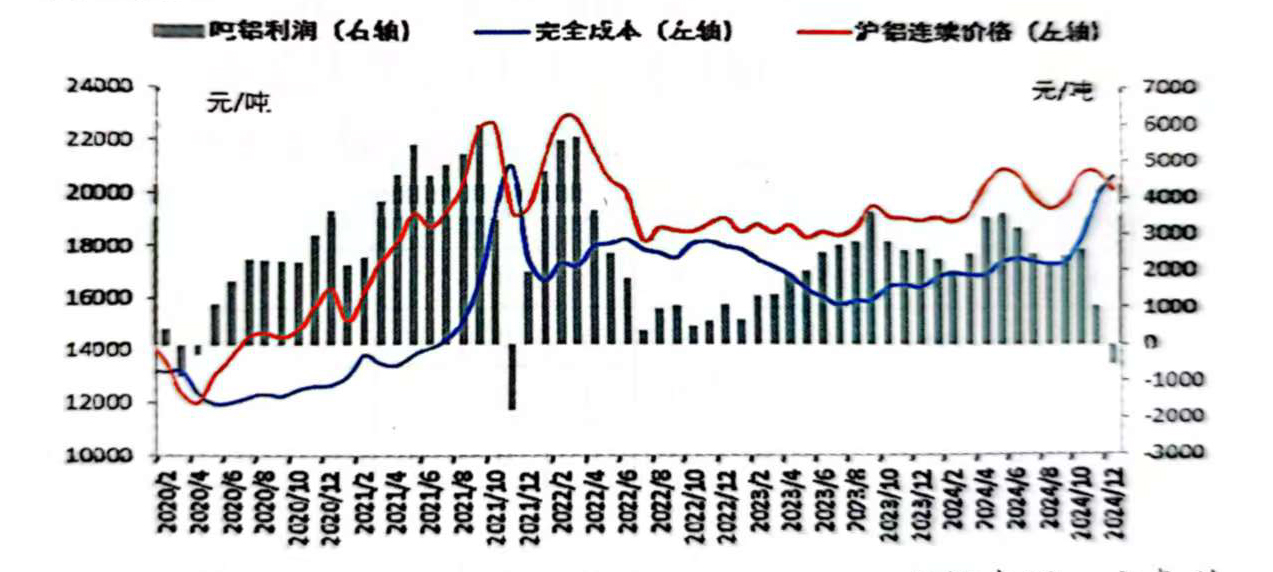

2024年,盡管氧化鋁價(jià)格大幅波動(dòng)導(dǎo)致電解鋁成本重心明顯抬升,但從全年來看,鋁價(jià)持續(xù)高位運(yùn)行,電解鋁行業(yè)依舊維持2000元/噸以上的利潤,尤其是在5月份,利潤達(dá)到3581元/噸的年內(nèi)最高水平。根據(jù)安泰科測(cè)算,2024年中國電解鋁加權(quán)平均完全成本(含稅)為17717元/噸,同比增加7.4%或1223元/噸;全年噸鋁平均利潤約為2227元,同比增加0.9%或20元。

圖2-4 2024年中國電解鋁成本與理論盈虧走勢(shì)圖

從時(shí)間上來看,上半年由于成本增加不明顯且鋁價(jià)快速上漲,電解鋁行業(yè)利潤持續(xù)提升,尤其二季度,連續(xù)三個(gè)月實(shí)現(xiàn)全行業(yè)盈利,噸鋁利潤空間保持3000元/噸以上。三季度,豐水期鋁行業(yè)用電價(jià)格處于較低水平,且氧化鋁價(jià)格相對(duì)穩(wěn)定,電解鋁成本相較二季度末小幅下降,而同期鋁價(jià)回落幅度較大,盈利空間開始收窄,但依然超過2000元/噸。四季度以來,氧化鋁價(jià)格暴漲,枯水期電價(jià)亦大幅增加,電解鋁成本呈直線上漲態(tài)勢(shì),11月份全行業(yè)虧損面開始明顯擴(kuò)大,12月份平均虧損520元/噸,為近三年來月度首次號(hào)損,當(dāng)月虧損產(chǎn)量占比達(dá)到80%。

數(shù)據(jù)來源:安泰科

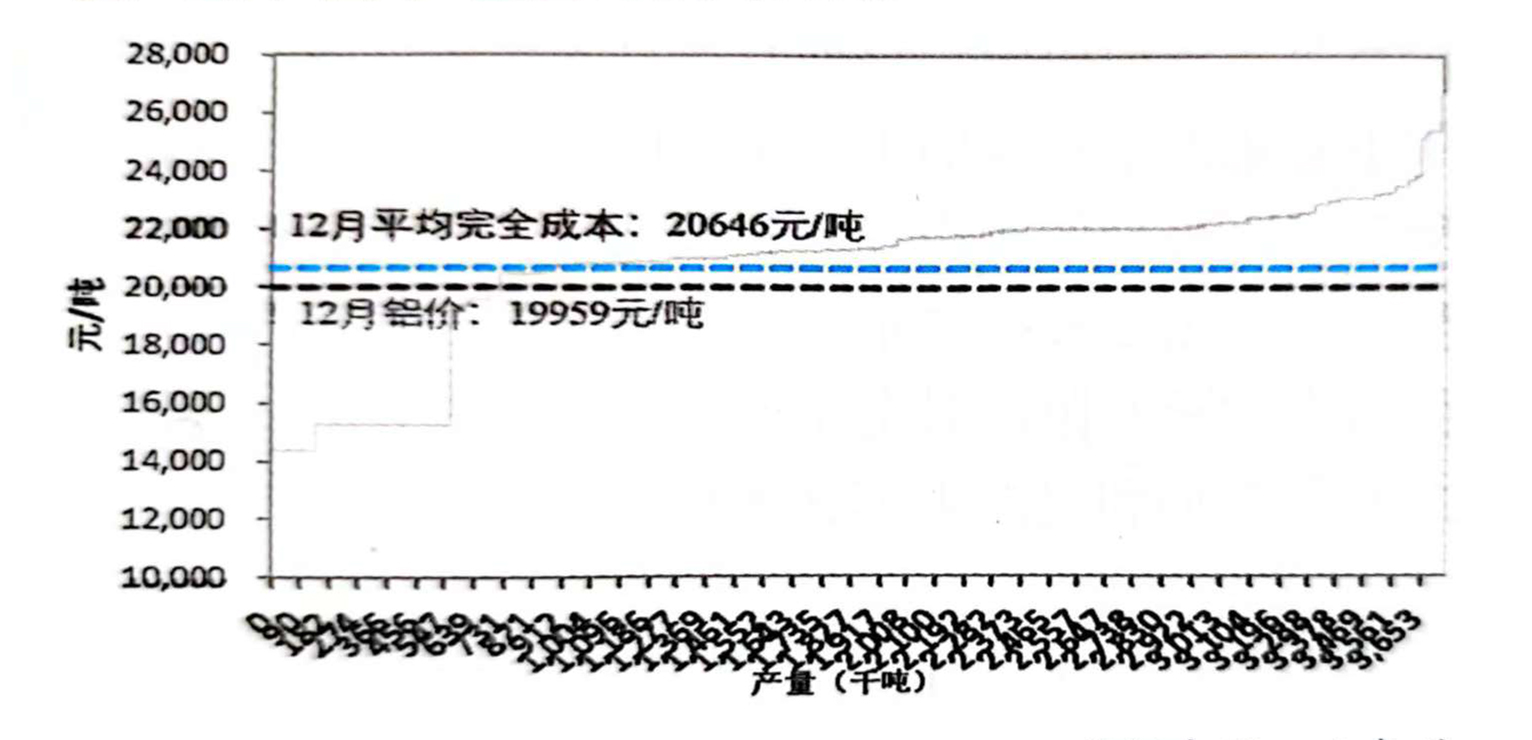

圖2-5 2024年12月中國電解鋁行業(yè)產(chǎn)能成本曲線

版權(quán)所有:秦皇島峰越科技有限公司

全國咨詢熱線:0335-8567255

地址:秦皇島市經(jīng)濟(jì)技術(shù)開發(fā)區(qū)黑龍江西道27號(hào)

備案號(hào):冀ICP備11022695號(hào)-3

掃一掃

More exciting 更精彩